Wijziging onkostenvergoeding op fiscale fiches

Onkostenvergoedingen voor medewerkers. Hoe gaat dat in zijn werk?

Als werkgever kan je kiezen voor:

- een vast forfaitair bedrag: Je medewerker krijgt een vast bedrag per maand terugbetaald om onkosten te dekken. De medewerker moet daarvoor geen bewijsstukken, zoals bonnetjes, facturen of tickets, voorleggen.

- op basis van de werkelijke kosten: Je werknemer maakt een overzicht van alle kosten met bijhorende bewijsstukken, zoals een factuur of bonnetjes.

Waar kies je voor?

Wanneer de werkelijke kosten hoger zijn dan het wettelijk forfait, dan kan je het best alle kosten aangeven. Je moet dan wel kunnen bewijzen dat je werknemers die kosten hebben gemaakt. Als werkgever bewaar je dan alle bewijsstukken, bijvoorbeeld facturen, treinkaarten, parkeertickets …

Kies je voor een wettelijk forfait, dan bespaar je jezelf wel een pak administratie. Overweeg dus goed je opties en welke het meest fiscaal interessant zijn voor jou en je medewerker, bij de keuze voor een forfaitaire onkostenvergoeding.

De forfaits die door de RSZ worden goedgekeurd vind je hier. Deze bedragen worden op regelmatige tijdstippen geïndexeerd.

De terugbetaalde onkosten kan je ingeven als aftrekbare beroepskost indien ze worden vermeld op de fiscale fiche van de betrokken werknemer(s). De fiscus wil nu een beter overzicht krijgen over de bedragen van ‘kosten eigen aan de werkgever’ die werkgevers toekennen aan hun personeel. Er werd daarom een nieuwe fiscale regelgeving afgesloten waarin een verruimde ficheverplichting wordt geïntroduceerd. Deze nieuwe regel geldt vanaf inkomstenjaar 2022 en moet dus retro-actief worden toegepast.

Vanaf inkomstenjaar 2022 is er een ruimere ficheverplichting

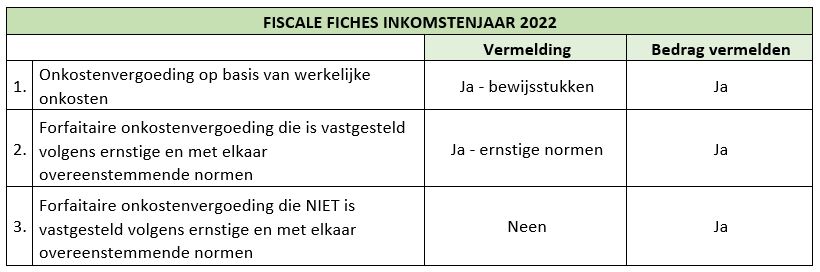

Vanaf 2022 ben je verplicht om telkens voor elk type onkostenvergoeding het totale bedrag van de onkostenvergoeding te vermelden op de fiscale fiche.

De nieuwe, ruimere rapportering geldt voor alle onkostenvergoedingen (zowel de werkelijke als de forfaitaire) die vanaf 1 januari 2022 werden betaald. Enkel de betaling van een voorschot (situatie waarbij werknemer met privérekening een factuur op naam van werkgever/vennootschap betaalt) moet niet verantwoord worden op de fiscale fiche.

De fiscus zorgt op deze manier voor een transparantere wettelijke basis en kan zo extra controle uitoefenen op eventueel dubbel gebruik van onkostenvergoedingen.

Er zijn 3 mogelijkheden:

Deze nieuwe ficheverplichting geldt ook voor de vergoedingen die door een vennootschap aan haar bedrijfsleiders worden betaald als terugbetaling van ‘kosten eigen aan de werkgever’ (via fiche 281.20).

Wat betekent dit voor jou als werkgever?

Deze nieuwe wetgeving zal voor werkgevers mogelijks voor extra administratie zorgen. Soms zal er handmatig in de boekhouding moeten worden gezocht.

Indien je de bovenstaande verplichtingen niet respecteert, kan dit leiden tot een sanctie in de vorm van de niet-aftrekbaarheid als beroepskost en/of een administratieve geldboete.

Heb je nog vragen hierbij? Contacteer ons hier voor meer informatie.

Persoonlijk advies?

Persoonlijk advies?

Contacteer onze payroll officer Bieke Janssens

+ 32 3 443 75 44

bieke.janssens@konsilanto.be