Persoonlijk advies?

Persoonlijk advies?

Contacteer onze payroll officer Bieke Janssens

+ 32 3 443 75 44

bieke.janssens@konsilanto.be

Het loonpakket van een werknemer onder de loep

Hoe ziet een loonpakket er eigenlijk uit? Wat kost het jou als werkgever, en wat houdt de werknemer hier uiteindelijk van over?

Het brutoloon

Wanneer je een werknemer wil aanwerven wordt eerst en vooral een brutoloon besproken.

In het Belgisch arbeidsrecht worden er door de verschillende paritaire comités minimumlonen vastgelegd in de vorm van baremalonen. Deze baremalonen worden bepaald door de functie die de werknemer zal uitoefenen en de ervaring of anciënniteit.

In de praktijk wordt vaak meer betaald dan wat de baremalonen aangeven.

Vast loon

Het vast loon is loon gekoppeld aan prestaties die geleverd worden.

Dit is een gegarandeerd loon waarbij de kwaliteit van de prestaties niet meteen van belang is.

Voor bedienden spreken we over een maandloon terwijl we arbeiders over een uurloon spreken.

Naast het maand-of uurloon zijn er in de meeste gevallen ook andere elementen in het salarispakket inbegrepen. Meestal worden deze vastgelegd door de sector (het paritair comité).

Het kan gaan om:

- maaltijdcheques

- vakantiegeld

- eindejaarspremie

- ecocheques

- gewaarborgd loon in geval van ziekte

- …

Variabel loon

Indien er ook een variabele verloning wordt besproken is deze wél gelinkt aan de kwaliteit en/of kwantiteit van de prestaties. Hiervoor kan worden gekeken naar de prestaties van een individuele werknemer, een heel team, of zelfs een volledige onderneming.

In tegenstelling tot een brutoloon krijgen je medewerkers meer flexibiliteit bij alternatieve voordelen, en betaal jij als werkgever minder om hen iets extra uit te keren.

Ook zijn bepaalde manieren van variabele verloning fiscaal interessant gezien je deze als kost kan inbrengen in je vennootschap.

Variabele verloning kan onder verschillende vormen:

- Bonus

- Winstpremie

- Niet recurrent resultaatsgebonden bonus (CAO90)

- Warrants

- Commissieloon

- Groepsverzekering

- …

Onkostenvergoedingen

Maken jouw werknemers ook onkosten tijdens de werkuren? Dan kan je deze uiteraard vergoeden.

Deze vergoeding is vrijgesteld van socialezekerheidsbijdragen als tegelijk aan de volgende voorwaarden werd voldaan:

- de kosten werden gemaakt in het kader van de arbeidsovereenkomst

- de kosten reëel zijn

- de juistheid van de uitgaven kan worden verantwoord met bewijsstukken.

Kleinere kosten kan je ook vergoeden onder de vorm van een forfaitaire onkostenvergoeding. Zorg er wel voor dat je het gehanteerde forfait kan verantwoorden.

Indien je deze niet kan verantwoorden zal het bedrag dat de kosten overschrijdt als loon worden beschouwd en zullen hier wel bijdragen op verschuldigd zijn.

De huidige bedragen die door de RSZ worden aanvaard kan je HIER consulteren. Deze bedragen worden op regelmatige basis aangepast.

Maar wat kost het nu eigenlijk en wat houdt de werknemer hiervan over?

Het brutoloon is wat de werknemer belangrijk vindt. Maar voor jou als werkgever is het belangrijker om te weten welke loonkost hierbij komt kijken.

Als werkgever betaal je immers patronale lasten. Dit zijn werkgeversbijdragen aan de sociale zekerheid. Deze RSZ-bijdragen variëren per sector en per bedrijf (gezien er ook naar de omvang van het personeelsbestand wordt gekeken), maar liggen rond de 25% van het brutoloon.

Ook langs werknemerskant wordt er geld ingehouden op het brutoloon.

- Eerst en vooral betaalt ook de werknemer RSZ-bijdragen. Deze bedragen 13.07% van het brutoloon. Werknemers met een laag loon krijgen een werkbonus. Dit is een vermindering op de werknemers-RSZ om zo meer nettoloon over te houden.

- Verder wordt ook bedrijfsvoorheffing ingehouden. De bedrijfsvoorheffing is eigenlijk een voorschot op de personenbelasting van de werknemer. Het betreft een progressief tarief en wordt ingehouden op het belastbaar loon van de werknemer (brutoloon – RSZ-bijdragen)

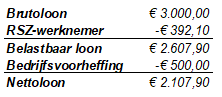

We illustreren dit nog even met een rekenvoorbeeld voor een werknemer met wie een maandelijks brutoloon werd besproken van € 3.000,00 bruto. Deze werknemer is alleenstaand en heeft geen personen ten laste (deze simulatie heeft enkel als functie jou een idee te geven van het nettoloon dat de werknemer zou overhouden maar kan licht afwijken)

De werkgever betaalt op dit brutoloon nog zo’n 25% patronale lasten wat de loonkost voor deze werknemer op € 3.750,00 brengt. Daar bovenop moet natuurlijk ook nog vakantiegeld, eindejaarspremie en eventueel andere voordelen voorzien in de sector, worden uitbetaald.

Het mag duidelijk zijn dat personeel aanwerven de nodige kosten met zich meebrengt. Een goede werknemer verdient dit gelukkig zo terug.

Er zijn gelukkig ook RSZ-verminderingen voor startende werkgevers waardoor de loonkost de eerste jaren wat gedrukt kan worden.

Heb je hier nog vragen bij? Aarzel niet ons te contacteren!

Persoonlijk advies?

Contacteer onze payroll officer Bieke Janssens

+ 32 3 443 75 44

bieke.janssens@konsilanto.be